Belgische Pensioenpuzzel

Structuur van de puzzel

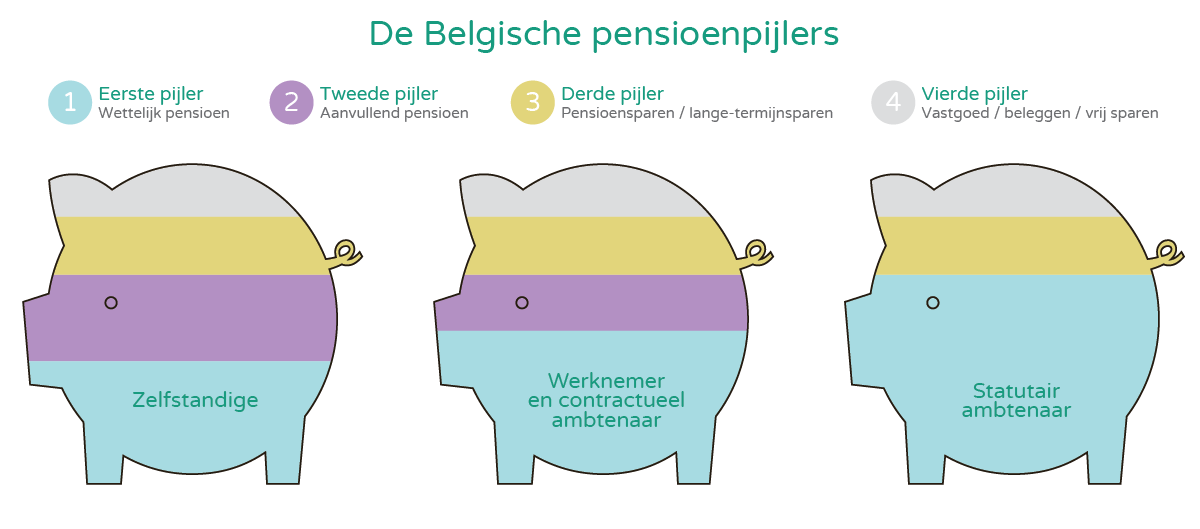

Het Belgische pensioensysteem bestaat uit vier pijlers (meer info, PDF).

De eerste pijler is deel van de sociale zekerheid. Elke werknemer betaalt sociale bijdragen en belastingen. Op deze manier zorgt men mee voor het inkomen van de huidige gepensioneerden. Het is een solidariteit tussen de generaties. Bovendien is dit de enige pijler waarin pensioen een recht is.

Om dit wettelijk pensioen verder aan te vullen, kan ieder voor zich een spaarpot aanleggen voor het eigen pensioen. Dit gebeurt in de tweede pijler door middel van het aanvullend pensioen. Dit is gebonden aan je werk en wordt betaald door werkgever én werknemer. In de derde pijler kan je dit verder aanvullen door pensioensparen of langetermijnsparen.

Tot slot is er nog een vierde pijler, een extra ‘appel voor de dorst’: sparen of investeren op eigen initiatief en volgens eigen mogelijkheden.

Ontbrekende stukken in de puzzel

Het wettelijk pensioen (eerste pijler) is voor de meeste mensen niet genoeg. Een maand in een rusthuis kost bijvoorbeeld meer dan het huidige pensioenbedrag.

Toch wordt op deze eerste pijler steeds minder ingezet, ten voordele van het aanvullend pensioen en het pensioensparen (tweede en derde pijler).

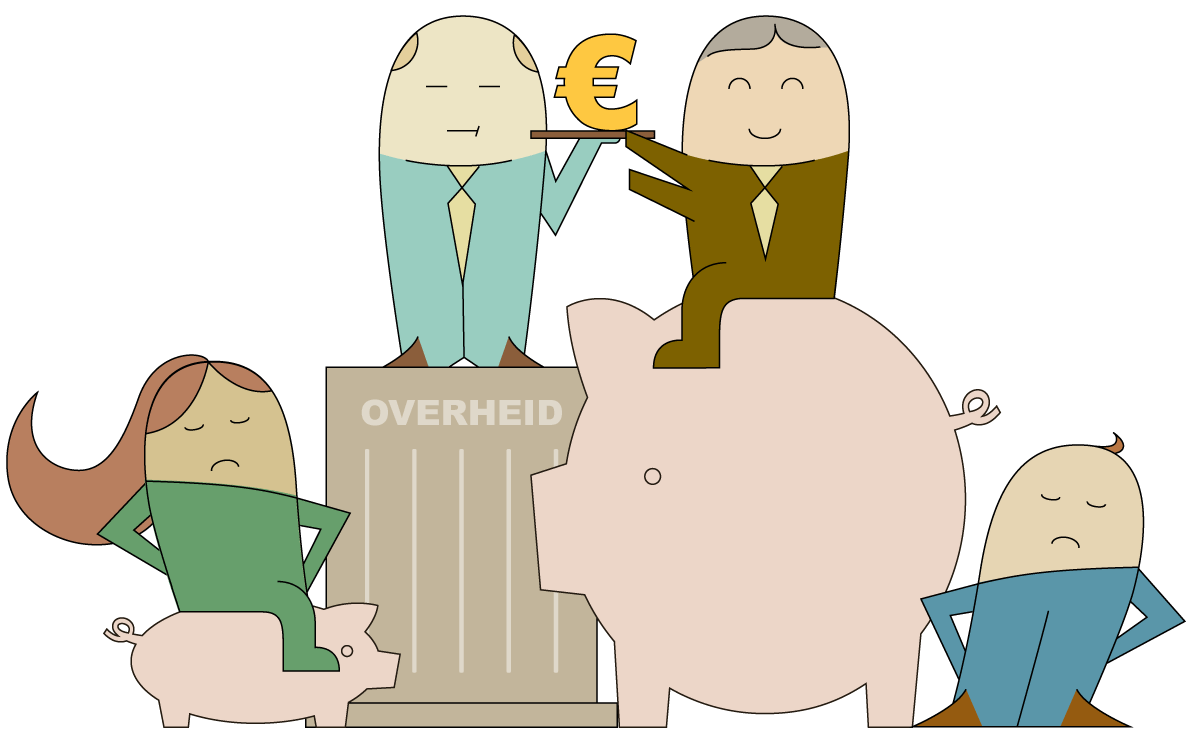

De overheid geeft een belastingvoordeel op de tweede en derde pijler. Het fiscale voordeel is voor elke pensioenspaarder gelijk. Toch is er een structurele ongelijkheid: enkel wie voldoende over heeft, kan denken aan pensioensparen. Het systeem werkt met andere woorden het best voor wie het het minst nodig heeft. (2)

Bovendien verschuift de verantwoordelijkheid om in te staan voor het pensioen van overheid naar werkgever en de werkende zelf.

Volgens een rapport van de Europese commissie (3) blijken pensioenbeheerders vaak ontransparant in hun hoge kosten en onduidelijk over hun financiële prestaties. Zo blijft het belastingvoordeel dat spaarders moet belonen in hoge mate plakken bij de financiële instellingen.

(2) ‘The Matthew Effect. Why current private individual pensions in Belgium favor the above average income gainers.’ P. Roels, K. De Witte, Y. Stevens, Institute of Social Law KULeuven

(3) Consumer Markets Scoreboard 2016 - Making markets work for consumers. European Commission, 2016